書評:金持ちのカメと過労死ウサギ

「金持ちのカメと過労死ウサギ バフェット幸太郎」を読みました。

投資本っていう感じじゃなかったですが面白かったです。

お金に対する考え方、働き方に共感しました。

ライフワークバランス

私も仕事で体を壊したことがあるので実感してます。

今では出世レースからも脱退しのんびり働いてます。

「無理せず程々にワークするマン」

これ私の考えと一致してます。

投資を始める前は給料でしかお金を増やす方法はないと

思っていました。

でも今は違います。

給料で100万稼ぐのと投資で100万稼ぐのどっちが

大変ですか?

圧倒的に投資で稼ぐ方がコスパいいです。

嫌な仕事、残業、ストレス、仕事で成果を出すのは大変です。

仕事って頑張っても頑張らなくても対して給料変わりません。

目標立てて仕事しますがどんなに頑張ってもボーナスで10万増えるか増えないか。。。

ならコスパで勝負しようと私は考えてます。

いかに残業せず会社からお金を採取するゲームです。

会社でいかに売上上げようが手元に入ってきません。

利用されてるだけです。

労働者と資本家。

まさにこれ。

①模範的な労働者を育てる

②たくさん労働させる

③たくさん税金を取る

資本家目線で物事を考えないとお金持ちにはなれません。

金になる木を植えよう

今は種まきの時期、45歳にむけ奮闘してます。

金持ちになる最強パターン

サラリーマン+ETF積立投資+副業

お金に対する考えが変わったのは副業を始めてからです。

2年前から不動産収入を得ています。

これが入ってから会社に依存しない考え方に変わってきました。

会社が全てではないのです。

40歳でこれに気づいたのはラッキーだったと思っています。

少し書評から話がそれてしまいましたが

改めてお金に対する考え方を再認識させられました。

信用取引はするな

信用取引について書きたいと思います。

私は数年やってきましたけど惨敗中です。

資金が大きくなると特におすすめできません。

・時間を味方につけることができない

・地味に金利が乗ってくる

大体普通は6ヶ月信用でやると思いますが一度含み損になると

脱出するのに時間がかかりすぎます。

買った時はアドレナリン出ますが

総合的に考えて資金効率も悪く愚策です。

ただ資金が低額の場合はやっても良いかもしれません。

小さい額の時は特にかく種銭を作るのに注力すべきです。

資産状況

| 預金口座 | 6,000,000 | |

| 定期預金 | 5,000,000 | |

| 投資信託 | 14,737,653 | |

| 個別株式 | 16,994,800 | |

| 海外株式 | 4,095,862 | |

| 預かり金 | 4,499,576 | 信用含み損-3,059,922 |

| 合計 | 51,327,891 |

書評:本当の自由を手に入れるお金の大学

「本当の自由を手に入れるお金の大学 両@リベ大学長」を読みました。

生活に関わるお金に関して5つの力のガイドブックになります。

・貯める

・稼ぐ

・増やす

・守る

・使う

私は保険や年金について記載のある「貯める」がとても役に立ちました。

いかに支出を減らすか、固定費を減らすのが大事っていうのがポイントですね。

資産運用に関しても記載がありますがこの辺の話は

他の投資本で知ってる内容が多かったです。入門としてはいいですね。

本の値段も1000円弱と良心的なのでお金の入門書として

持っておくのはいいかなと思います。

私はkindle版を買ったのですがカラーなので愛用してるkidle oasisだと

ちょっと読みにくかったです。ipadだといい感じでした^^

海外株式ポートフォリオ

現状、海外株式の資産額は以下となります。

海外株式 2802681円

銘柄的には米国株ETF(VYM)を購入してます。

米国株に関しては最近始めたばかりです。

…というのも国内株式だけだと日経の動きに依存しすぎてるためです。

そして日本経済の成長率よりも米国の成長率が高いと思ってます。

米国株は配当金が年4回出るっていうのも魅力的です。

どうしても年2回とかだと配当落ちだなんだで資金効率が悪いです。

前回、積立金額の資産をしたら16万必要という試算が出ましたが

これに関しては8万→10万に増額する予定です。(これは投資信託の予定)

残り6万足りませんが収入分で少し余剰が出ると思われるため

VYMに投資していこうと思ってます。

VYMに関しては手数料負けしないように50株から100株単位で

購入予定です。

米国株に関しては試行段階です。

少しずつ増やしていく予定。

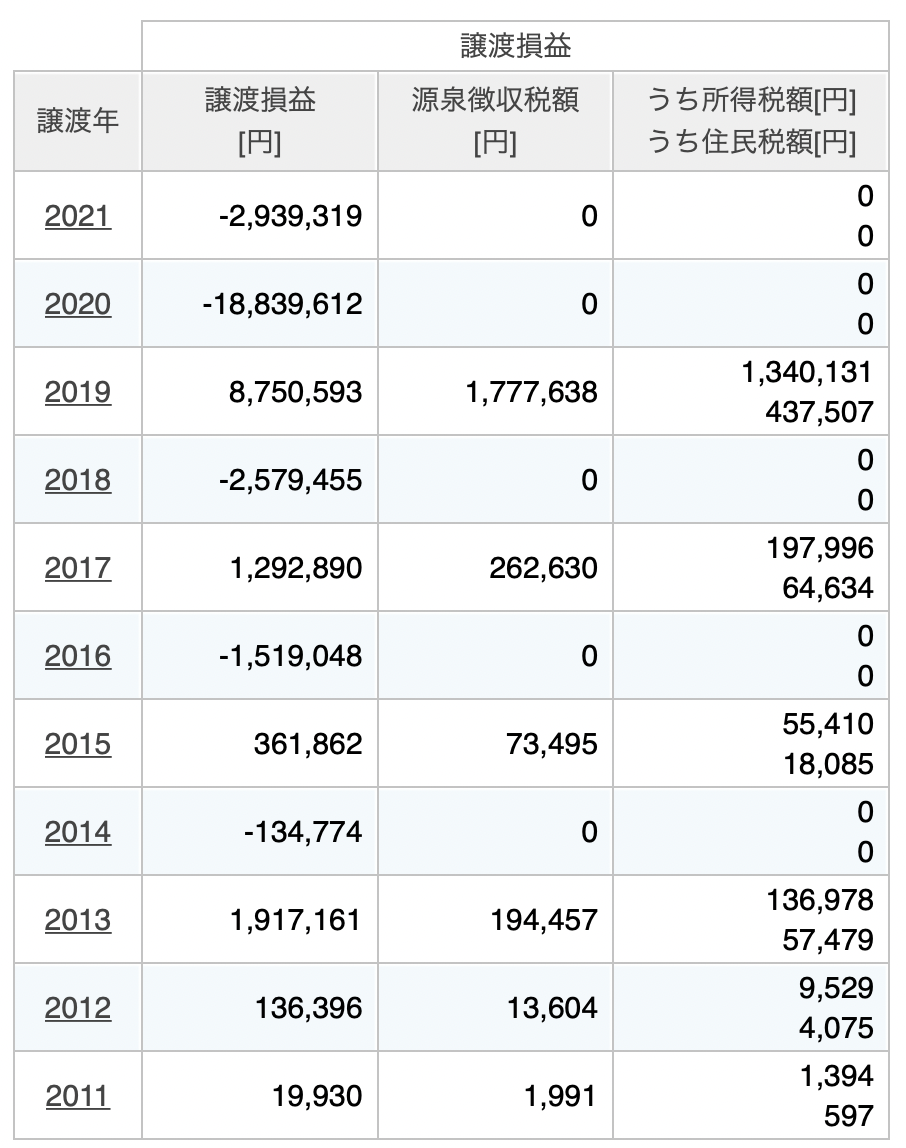

個別株式パフォーマンス

個別株式もやっています。

信用取引もやっています。

パフォーマンスとしてはどうなのか?過去10年の成績を見てみます。

去年コロナショックで大打撃を受けました。。。

一時、2800万損失を出しなんとか1000万取り戻した形になります。

この実績を見てもわかるようにめっちゃ不安定です。

FIREするためにはこの不安定さを取り除かねばなりません。

大勝ちは狙ってはいけない。

現状、個別株のポジションもありますが

徐々にリスクの小さい資産に置き換えていこうと思っています。